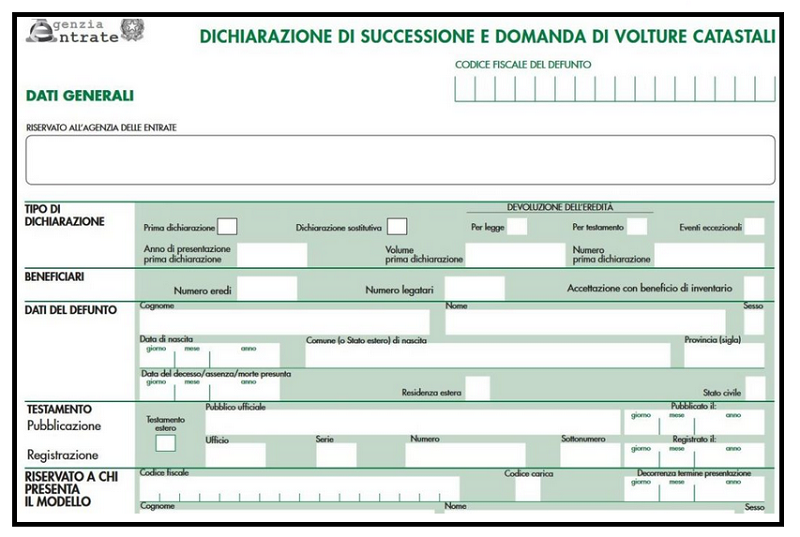

Dichiarazione di successione e domanda di volture catastali da compilare a seguito di morte di un congiunto tramite apposito Modello.

Tale modello è’ scaricabile presso il sito dell’Agenzia delle Entrate www.agenziaentrate.gov.it e deve essere utilizzato per adempiere agli obblighi fiscali in materia di imposta di successione.

E’ suggeribile coinvolgere nella presentazione della successione e voltura sia un notaio che un tecnico, quest’ultimo per la parte catastale

Dal 23 gennaio 2017 la dichiarazione può essere tranquillamente presentata direttamente tramite un PC, grazie ad un software messo a disposizione, gratuitamente, dall’Agenzia delle Entrate

La dichiarazione di successione deve essere presentata presso l’Agenzia delle Entrate territoriale, entro e non oltre dodici mesi dalla data del decesso, salvo casi particolari consultabili presso il suddetto sito dell’Agenzia delle Entrate nel Fascicolo 1 Istruzioni Generali, sotto la voce “Termini di Presentazione”

Chi deve presentare la dichiarazione:

- I chiamati all’eredità. Con l’apertura della successione sono individuati tutti i soggetti (persona fisica o giuridica), che non hanno ancora accettato l’eredità, ai quali potenzialmente può essere trasmesso il patrimonio complessivo del defunto (beni, diritti e obblighi), oppure una sua quota.

- Gli eredi. La qualità di erede, in senso civilistico, si acquista con l’accettazione, espressa o tacita, dell’eredità, il cui effetto risale al momento dell’apertura della successione.

- I legatari. Il legatario è destinatario di uno o più beni oppure uno o più diritti, determinati dal defunto con il testamento. Così, ad esempio, la persona a cui il defunto lascia un quadro è un legatario e non un erede.

Il legato si acquista senza bisogno di accettazione.

N.B. I legatari, nel presentare la dichiarazione, sono obbligati ad indicare oltre ai propri dati, tutte le informazioni riguardanti l’oggetto del proprio legato e le eventuali donazioni a proprio favore, anche i dati del defunto e dei chiamati all’eredità, il loro grado di parentela o affinità con il defunto e le eventuali accettazioni o rinunzie intervenute.

- I rappresentanti legali degli eredi o dei legatari;

- Gli immessi nel possesso temporaneo dei beni dell’assente. Se una persona è scomparsa e non se ne hanno più notizie da almeno due anni, può essere richiesto, al tribunale del suo ultimo domicilio o della sua ultima residenza, che ne sia dichiarata l’assenza. Dopo questa sentenza, chi sarebbe stato erede o legatario del soggetto dichiarato assente può domandare al tribunale di entrare in possesso temporaneo dei beni dello scomparso;

- Gli amministratori dell’eredità. L’amministratore dell’eredità è previsto dal codice civile in casi particolari, come ad esempio, quando il testamento designa un erede sotto condizione sospensiva (ad esempio se per diventare “erede” occorre che accada un evento futuro ed incerto previsto nel testamento);

- I curatori dell’eredità giacente. Il curatore dell’eredità giacente è nominato dal Tribunale quando il “chiamato” non ha accettato l’eredità e non è nel possesso dei beni ereditari; il curatore ha il compito di amministrare il patrimonio ereditario fino a quando l’eredità viene accettata;

- Gli esecutori testamentari. L’esecutore testamentario è il soggetto a cui il defunto può dare il compito di curare le sue ultime volontà, espresse nel testamento.

- I trustee. Il trust è un istituto giuridico nel quale vengono trasferiti i beni del disponente (o settlor), nel caso di specie il de cuius, affinché vengano amministrati e gestiti in favore di altri soggetti (beneficiari), a cui l’amministratore (trustee) dovrà trasferirli dopo un dato periodo di tempo o una volta raggiunto un determinato scopo.

Se più soggetti sono obbligati alla presentazione della dichiarazione in relazione alla medesima successione, è sufficiente che la presenti uno solo di essi.

Attenzione.

Non si considerano compresi nell’attivo ereditario ma devono essere indicati nella dichiarazione di successione:

- i beni culturali, sottoposti a vincolo precedentemente alla data di apertura della successione, sui

quali sono stati assolti gli obblighi di conservazione e protezione;

- i crediti contestati giudizialmente alla data di apertura della successione, fino a quando la loro

sussistenza non sia riconosciuta con provvedimento giurisdizionale o con transazione.

È inoltre consigliabile indicare:

- i titoli del debito pubblico (ivi compresi BOT e CCT), compresi i corrispondenti titoli del debito

pubblico emessi dagli Stati appartenenti all’Unione Europea e dagli Stati aderenti all’Accordo sullo

Spazio Economico europeo;

- gli altri titoli di Stato, garantiti dallo Stato o equiparati (compresi i corrispondenti titoli del debito

pubblico emessi dagli Stati appartenenti all’Unione Europea e dagli Stati aderenti all’Accordo sullo

Spazio Economico europeo), nonché ogni altro bene o diritto dichiarato esente dall’imposta da

norme di legge.

E’ bene precisare che i titoli emessi da enti e organismi internazionali costituiti in base ad accordi internazionali resi esecutivi in Italia, sono equiparati a tutti gli effetti fiscali ai titoli dello Stato italiano.

La dichiarazione non deve essere presentata:

1) Se l’eredità è devoluta al coniuge e ai parenti in linea retta del defunto e l’attivo ereditario (valore lordo dei beni):

– Ha un valore non superiore a 100.000 euro;

– Non comprende beni immobili o diritti reali immobiliari.

Tali condizioni si devono verificare contemporaneamente e devono rimanere invariate anche nei casi in cui, in un secondo momento, altri beni o diritti entrino nell’attivo ereditario.

2) Se tutti gli aventi diritto rinunciano all’eredità o al legato, oppure, non essendo nel possesso dei beni ereditari, chiedono la nomina di un curatore dell’eredità, prima del termine previsto per la presentazione della dichiarazione di successione

N.B.

L’Agenzia delle Entrate rende disponibile sul sito internet www.agenziaentrate.gov.it un programma software gratuito per la compilazione e l’invio telematico della dichiarazione, nonché per la sola compilazione e stampa della stessa qualora il contribuente intende avvalersi dell’Ufficio per la sua trasmissione.

La dichiarazione inviata per via telematica, si considera presentata nel momento in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate. La prova della presentazione è data dalla ricevuta trasmessa, sempre per via telematica, dall’Agenzia stessa (2° ricevuta).

Informazioni di maggior dettaglio sono disponibili sul sito Internet dell’Agenzia delle entrate www.agenziaentrate.gov.it

In caso di Testamento

In presenza di testamento deve essere compilata la sezione indicata nel modello di presentazione, indicando i dati riportati sulla copia del verbale di pubblicazione del testamento olografo o del testamento segreto ovvero di richiesta di registrazione/attivazione del testamento pubblico.

In questi casi indicare il pubblico ufficiale, la data di pubblicazione e gli estremi di registrazione dell’atto (Ufficio, Serie, Numero, Sottonumero e data di registrazione).

Il testamento deve essere allegato alla dichiarazione di successione utilizzando l’apposito rigo del Quadro EG del Modello .

In caso di più testamenti, in questa sezione occorre indicare i dati del primo testamento, mentre quelli relativi agli altri testamenti devono essere riportati negli appositi righi del quadro EH; se vi è compresenza di testamento italiano ed estero, in tale sezione occorre indicare i dati di quello italiano.

Fate dei commenti e chiedete spiegazioni sulla vostra casa ed accessori, vi risponderemo.