In questo articolo esamineremo schematicamente quando applicare le diverse aliquote dell’IVA (22%,10% e 4%) negli immobili residenziali.

IVA al 22%

L’IVA chiamata ordinaria, a partire dal 17 settembre 2011 è salita dal 20 al 21% a seguito della legge 148/2011, che ha convertito DL 138/2011.

Infine, a settembre 2013 l’aliquota IVA ordinaria è stata ulteriormente ritoccata,e portata al 22%.

Ricadono sotto l’IVA del 22% quei lavori edili nei quali: i materiali e beni necessari per effettuare detti lavori, vengono acquistati direttamente dal proprietario dell’immobile dove si effettuano gli interventi di ristrutturazione.

L’IVA ordinaria al 22% si applica anche alle prestazioni di servizi corrisposti sulla base di contratti d’appalto per interventi di manutenzione ordinaria e straordinaria.

Inoltre si applica al 22% quando si effettua l’acquisto di materiali e beni diversi dai beni cosiddetti “finiti” e non c’è posa in opera da parte del rivenditore; e nell’acquisto di beni finiti per interventi di manutenzione ordinaria e straordinaria, purchè l’acquisto sia effettuato direttamente da parte del committente presso i magazzini edili.

IVA al 10%

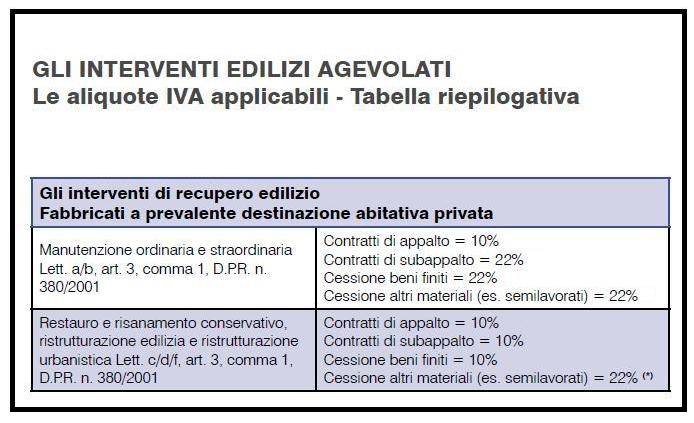

Se i lavori edili vengono effettuati su edifici in cui la funzione abitativa è quella principale, l’IVA agevolata al 10% si applica nei seguenti casi:

– acquisto di materiali (piastrelle, pitture, laterizi, ecc.) per interventi di recupero edilizio, purché la posa in opera sia effettuata dal rivenditore;

– acquisto di beni “finiti” (sanitari, caldaie, termosifoni, ecc.) per lavori di manutenzione ordinaria e straordinaria, purché la posa in opera sia effettuata dal rivenditore;

– acquisto di beni “finiti” per lavori di ristrutturazione edilizia, ristrutturazione urbanistica, restauro e risanamento conservativo, anche senza posa in opera da parte del rivenditore;

– prestazioni di servizi eseguiti sulla base di contratti di appalto per interventi di recupero edilizio di qualsiasi tipologia.

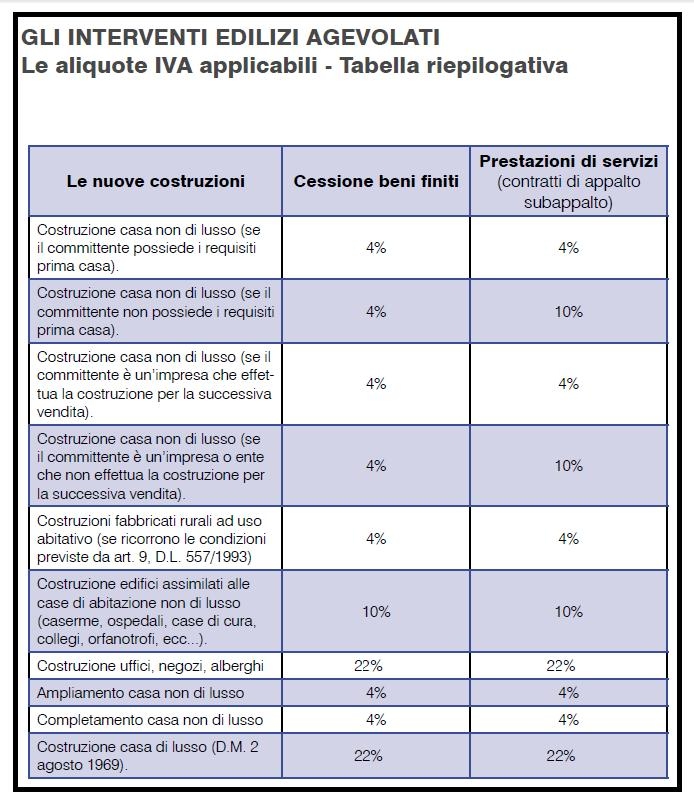

IVA al 4%

L’IVA agevolata al 4%. Si applica per tutti quei lavori che riguardano: l’eliminazione delle barriere architettoniche tipo la messa a norma di un ascensore ad uso dei disabili; l’installazione di un servo scala o la creazione di rampe per disabili

A maggior chiarimento dei lettori riportiamo di seguito le tabelle esplicative con le varie casistiche di applicazione dell’IVA, sia per gli interventi di recupero edilizio ma anche per le nuove costruzioni:

Recupero Edilizio

Nuove Costruzioni

Fate dei commenti e chiedete spiegazioni sulla vostra casa ed accessori, vi risponderemo

SEGUITE ANCORA I NOSTRI ARTICOLI SULLA MURATURA MESSA IN PRATICA